{kind=link}

A evolução da arrecadação própria das unidades da federação em 2020 é um importante indicador do comportamento do nível local da atividade econômica no primeiro ano da pandemia da covid-19 entre nós e, ao mesmo tempo, mostra como foi decisivo o aporte emergencial de recursos federais para que as políticas públicas ofertadas pelos governos estaduais não tivessem entrado em colapso no momento que a população delas mais necessitou. O acompanhamento de sua evolução mensal ao longo de 2020 também traz lições sobre o que poderá vir a acontecer com o nível de atividade econômica e com as arrecadações estaduais em 2021, quando a disseminação do vírus volta a se acelerar intensamente em todo território nacional, o que necessariamente deverá levar à adoção de uma nova rodada de medidas mais rígidas de isolamento social.

Vamos focalizar a análise da evolução das arrecadações estaduais no comportamento do ICMS, o imposto sobre circulação de bens e serviços, que em 2020 representou 84,9% da arrecadação própria dos estados e que tem por característica estar fortemente relacionado ao nível local de atividade econômica.

Forte oscilação

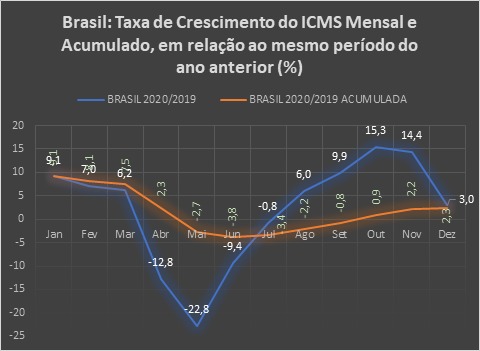

O ICMS de todas as unidades da federação alcançou em 2020 o montante de 520,1 bilhões de reais, incremento nominal de 3,0% em relação ao ano anterior e, portanto, recuo de cerca de 1,5% em termos reais, já descontada a inflação do período, de 4,52%. Os resultados apresentados excluem a arrecadação do mês de dezembro de Goiás em ambos os anos, visto que aquele estado ainda não havia registrado a informação de dezembro de 2020. Chama a atenção a forte oscilação da arrecadação do ICMS ao longo do ano de 2020. O gráfico apresentado nesta página apresenta as taxas de crescimento mensais e acumuladas da arrecadação do ICMS do conjunto dos estados brasileiros no ano de 2020 em relação aos mesmos períodos de 2019.

A arrecadação do ICMS para o conjunto dos estados iniciou 2020 com forte incremento, na comparação com 2019. No acumulado janeiro-março, a receita de ICMS superava em 6,2% a do mesmo período do ano anterior. Nos meses seguintes, todavia, ela desabou. Em abril de 2020, a receita do ICMS, em relação ao mesmo mês de 2019, despencou 12,8% e no mês seguinte a retração superou os 20% (22,8%), voltando a despencar 9,4% no mês de junho.

No segundo trimestre de 2020, a arrecadação do ICMS do conjunto dos estados se retraiu 15%, enquanto o Fundo de Participação dos Estados (FPE), fonte de financiamento tão importante quanto o ICMS para as receitas dos estados do Norte e Nordeste, despencava 17%.

O mês de maio marcou o momento mais crítico da receita de ICMS (e, também do FPE). Depois da retomada parcial em junho, a arrecadação nominal do tributo de julho já se mostrou no mesmo patamar do ano anterior. Nos meses seguintes, a arrecadação do ICMS retornou com força, em grande parte por conta do represamento dos recolhimentos pelas empresas durante o período mais difícil, no segundo trimestre do ano. No trimestre agosto-outubro, a arrecadação do ICMS do conjunto dos estados já superava em 10,5% em termos nominais o valor apurado no mesmo período de 2019.

Dois foram os vetores principais da retomada do ICMS a partir do 3º trimestre de 2020: o primeiro foi o relaxamento gradual das medidas de isolamento social que haviam sido adotadas no início de março; o segundo, tão fundamental quanto o primeiro, foi a implementação de um robusto conjunto de programas de transferências de renda que focalizaram as famílias de pessoas desempregadas pela pandemia e os trabalhadores com vínculos empregatícios que tiveram redução parcial ou integral dos vencimentos. A importância dos impactos dos programas de auxílio às empresas e de transferências de recursos para estados e municípios também não pode ser diminuída.

Perspectivas

Como se sabe, a retomada da economia brasileira em V, como assegurava o Ministro da Economia, ficou no meio do caminho. O nível de atividade econômica registrou forte desaceleração no último trimestre de 2020, frente ao trimestre imediatamente anterior, e o PIB do último trimestre do ano ainda se situou 1,1% abaixo do 4º trimestre de 2019. Com o recrudescimento da pandemia e a interrupção dos programas emergenciais de renda, a economia brasileira poderá estar se encaminhando para nova retração do nível de atividade nos dois primeiros trimestres de 2021, ainda que menos acentuada do que a do 2º trimestre de 2020.

Em sintonia com a desaceleração da retomada do nível de atividade, a arrecadação de ICMS do conjunto dos estados estacionou a taxa de crescimento em novembro e, em dezembro, desacelerou bruscamente. Como a arrecadação do tributo tem uma certa defasagem temporal em relação ao fato gerador e considerando a redução já havida do volume de obrigações represadas, além da possibilidade de advir um novo ciclo de postergação de recolhimentos, a evolução da receita de ICMS no primeiro semestre de 2021 deverá confirmar a desaceleração do seu crescimento e poderá mesmo apresentar retração.

Como a evolução da pandemia deverá exigir medidas mais duras de isolamento social, definitivamente o governo brasileiro, cedo ou tarde, antes cedo do que tarde, deverá rever sua posição e aprovar um novo ciclo robusto de transferência emergencial para as famílias pobres bem mais amplo do que esse que está sendo discutido no Congresso Nacional.

* Ricardo Lacerda é professor de economia da Universidade Federal de Sergipe